"En este entorno, nuestras palancas de gestión deberán seguir siendo crecer el número de clientes, el control de costes, la vigilancia de los riesgos y mantener la fortaleza de capital".

Bienvenido al Informe Trimestral de Accionistas, donde podrá consultar la información más relevante de la acción Santander y del Grupo durante el tercer trimestre de 2022.

Navegue desde la página inicial para acceder a cada una de las secciones o deslice el cursor hacia abajo para visualizar el informe completo.

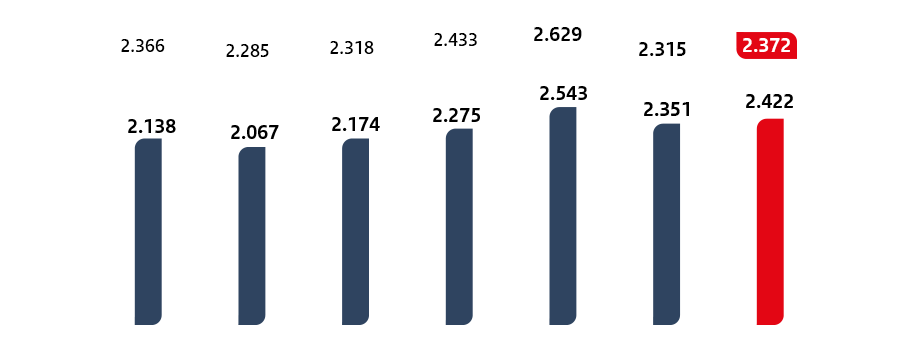

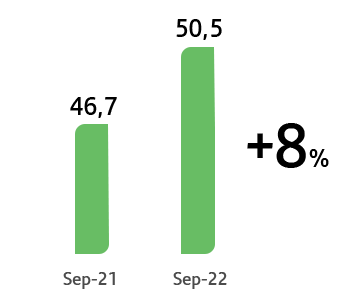

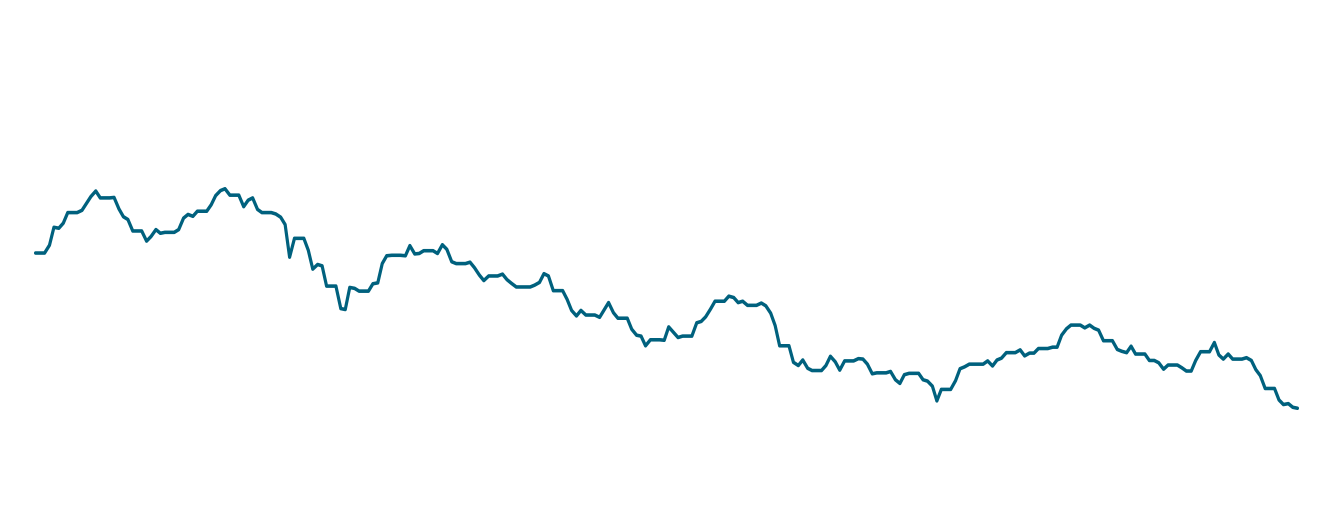

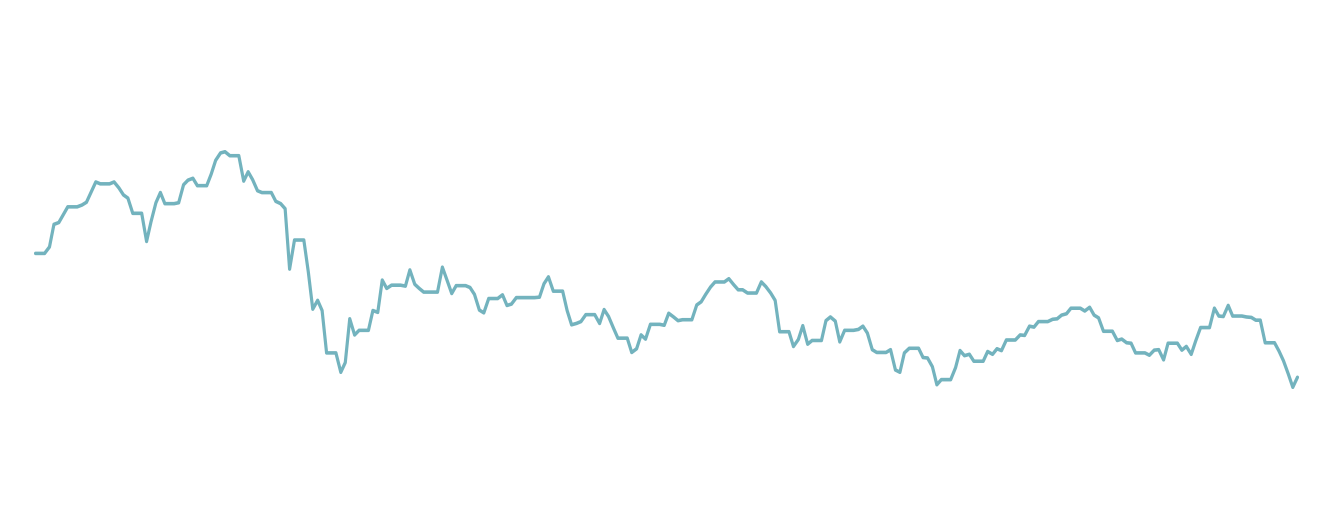

Euros constantes

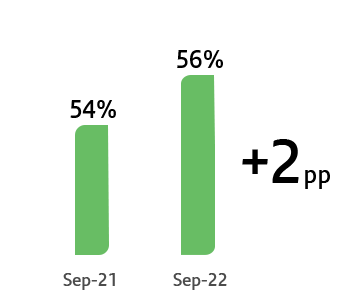

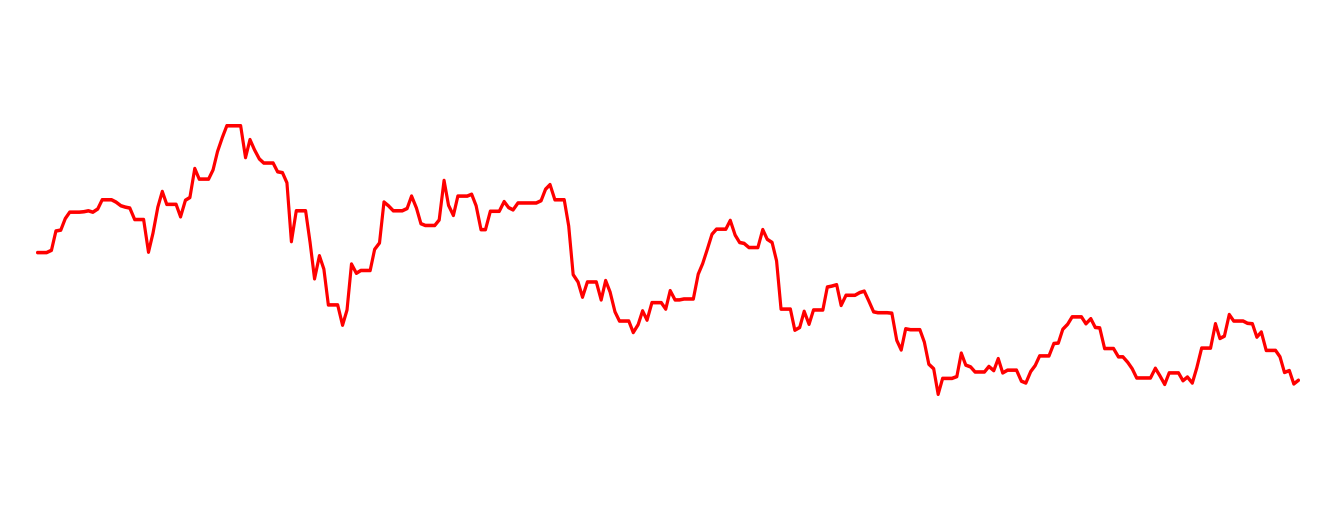

Euros constantes