Bienvenido al Informe Trimestral de Accionistas, donde podrá consultar la información más relevante de la acción Santander y del Grupo durante el tercer trimestre de 2023.

Navegue desde la página inicial para acceder a cada una de las secciones o deslice el cursor hacia abajo para visualizar el informe completo.

Para Banco Santander es importante adaptarse a tus gustos y preferencias, para ello usamos cookies propias y de terceros que nos permiten medir el volumen y la interacción de los usuarios en la web y nos ayudan a mejorarla, permitiéndonos analizar tus hábitos y elaborar perfiles de navegación, respetando en todo caso tu privacidad. Puedes configurar las cookies o aceptarlas todas. Este banner se mantendrá activo hasta que ejecutes una de las dos opciones. Para más información consulta nuestra

Política de Cookies.

"Hemos logrado otro trimestre récord, con un aumento del beneficio por acción del 17% y un retorno sobre el capital tangible del 14,8%. Tenemos nueve millones de nuevos clientes, los ingresos crecen al 13% y avanzamos en la simplificación de nuestros negocios.

La decisión de adaptar el modelo operativo de las actividades de banca minorista y comercial y de consumo a nuestra estrategia es un paso decisivo para aprovechar aún más la fortaleza de nuestra red global para dar mejor servicio a nuestros clientes e incrementar la creación de valor para los accionistas.

Este año, ya hemos aumentado el valor contable tangible (TNAV) más el dividendo por acción un 12% y el dividendo en efectivo por acción un 39% interanual. En un entorno cada vez más incierto, la fortaleza de nuestro modelo y de nuestros equipos es aún más evidente. Tengo plena confianza en que conseguiremos nuestros objetivos del 2023 basado en el impulso positivo que llevamos y que esperamos continuar en 2024".

Ana Botín, Presidenta de Banco Santander

01| VÍDEO CEO

Conozca las claves del tercer trimestre de 2023

Beneficio +11% anual

RoTE 14,8%

Ratio Capital CET1 FL 12,3%

Remuneración total al accionista*

€2.620 mn (+34% anual)

*Primer pago con cargo a los resultados del ejercicio.

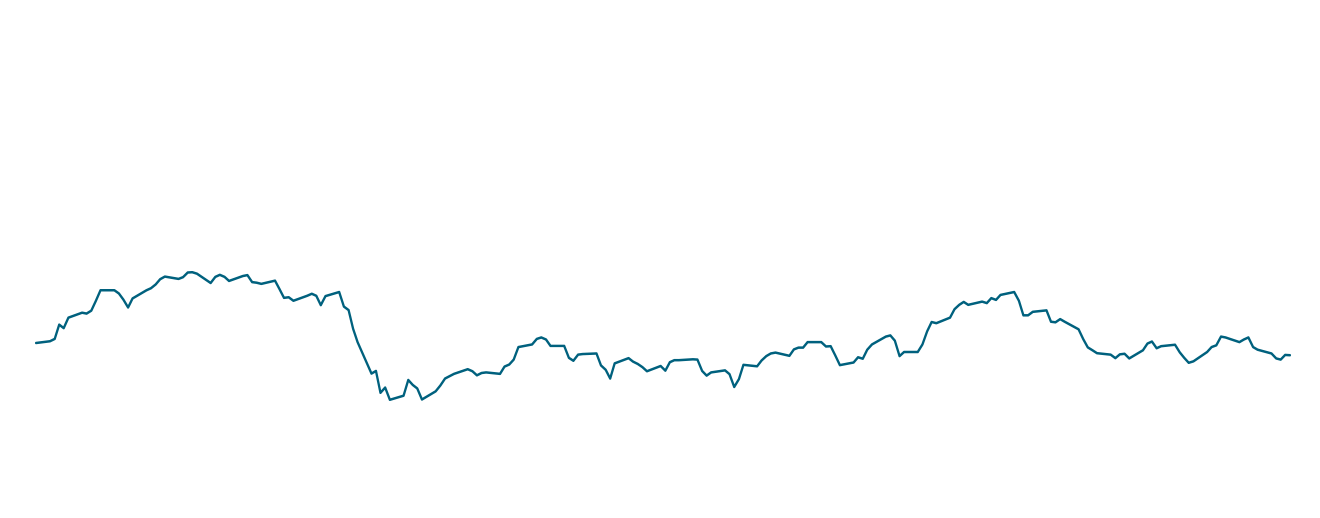

02| LA ACCIÓN

La acción Santander cerró los primeros nueve meses de 2023 con una cotización de 3,619 euros por título

INICIO 2,803 € 30/12/2022

MÁXIMA 3,873 € 07/03/2023

MÍNIMA 2,812 € 03/01/2023

CIERRE 3,619 € 29/09/2023

Principales aspectos que han marcado esta evolución

La actividad económica mundial ha experimentado una gradual desaceleración a lo largo del tercer trimestre del año, con un mercado de trabajo que aún se mantiene sólido, aunque con un patrón diferente por geografías. El foco se ha puesto en China, ante las dificultades que enfrenta el sector inmobiliario, que de agravarse podría impactar negativamente al crecimiento global, que ya se encuentra afectado por las restricciones monetarias en muchos países.

Las tasas de inflación, por su parte, han seguido reduciéndose paulatinamente a escala global debido, principalmente, a la menor contribución de los alimentos y de la energía. No obstante, la evolución más reciente al alza de los precios del petróleo y del gas natural, como consecuencia de la materialización de distintos shocks de oferta negativos, ha puesto en alerta a los bancos centrales.

En este contexto, por un lado, los principales bancos centrales de países avanzados han continuado endureciendo las políticas monetarias. La Reserva Federal (fondos federales en E.E.U.U) y el Banco de Inglaterra subieron los tipos, hasta el 5,50% y 5,25% respectivamente, si bien en la última reunión de septiembre procedieron con cautela y mantuvieron los tipos sin cambios. Por su parte, el Banco Central Europeo, optó por incrementarlos en 25 puntos básicos hasta el 4%, en lo que podría ser la última subida de tipos del ciclo actual.

Por otro lado, están los bancos centrales de Latinoamérica, como Chile, Brasil y Uruguay, que han comenzado ya la senda de bajadas de tipos de interés.

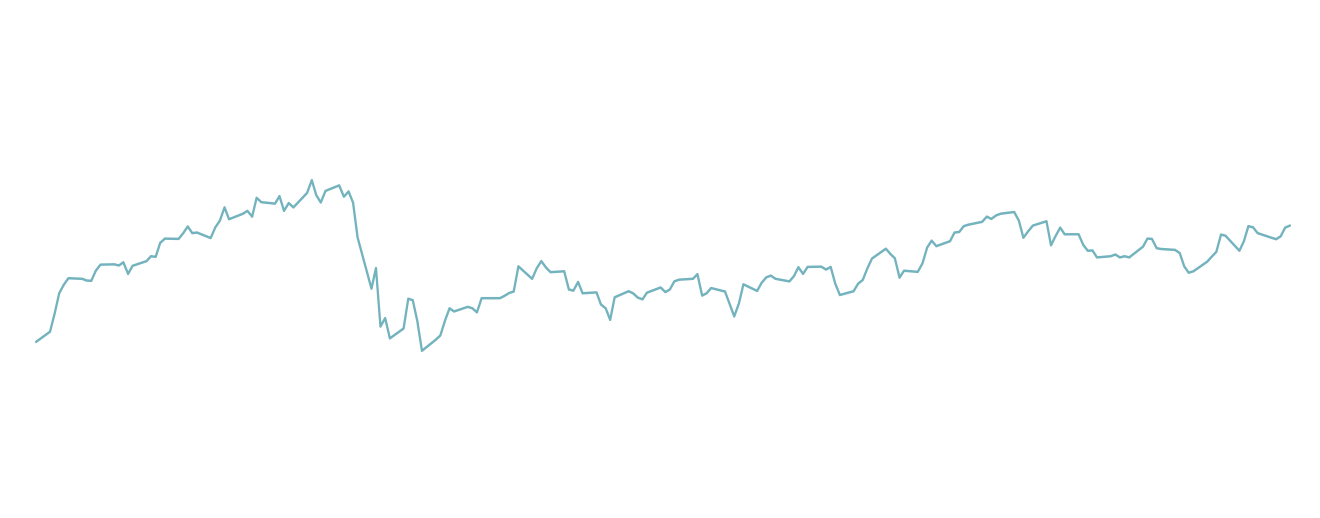

En este entorno, la acción Santander cerraba los nueve primeros meses del año con una revalorización del 29,1%, lo que supone un mejor comportamiento que el mercado. En el sector bancario, el Eurostoxx Banks subía un 16,7% y el DJ Stoxx Banks lo hacía en 15,0%, mientras que el MSCI World Banks bajaba un 1,6%. El resto de los principales índices subían, el Ibex 35 un 14,6% y el DJ Stoxx 50 un 7,3%.

La acción Santander cerraba los nueve primeros meses del año con una revalorización del

29,1%

BANCO SANTANDER: +29,1%

EUROSTOXX BANKS: +16,7%

DJ STOXX BANKS: +15,0%

MSCI WORLD BANKS: -1,6%

IBEX 35: +14,6%

DJ STOXX 50: +7,3%

BANCO SANTANDER: +29,1%

EUROSTOXX BANKS: +16,7%

DJ STOXX BANKS: +15,0%

MSCI WORLD BANKS: -1,6%

IBEX 35: +14,6%

DJ STOXX 50: +7,3%

BANCO SANTANDER: +29,1%

EUROSTOXX BANKS: +16,7%

DJ STOXX BANKS: +15,0%

MSCI WORLD BANKS: -1,6%

IBEX 35: +14,6%

DJ STOXX 50: +7,3%

BANCO SANTANDER: +29,1%

EUROSTOXX BANKS: +16,7%

DJ STOXX BANKS: +15,0%

MSCI WORLD BANKS: -1,6%

IBEX 35: +14,6%

DJ STOXX 50: +7,3%

BANCO SANTANDER: +29,1%

EUROSTOXX BANKS: +16,7%

DJ STOXX BANKS: +15,0%

MSCI WORLD BANKS: -1,6%

IBEX 35: +14,6%

DJ STOXX 50: +7,3%

BANCO SANTANDER: +29,1%

EUROSTOXX BANKS: +16,7%

DJ STOXX BANKS: +15,0%

MSCI WORLD BANKS: -1,6%

IBEX 35: +14,6%

DJ STOXX 50: +7,3%

Evolución comparada de cotizaciones

Selecciona los comparables

30 de diciembre 2022 = 100.

de los analistas recomiendan comprar o mantener la acción SAN

68,8% Comprar

28,1% Mantener

3,1% Vender

4,73 €

Precio medio objetivo de los analistas sobre la acción SAN

Fuente: Bloomberg a 29/09/2023.

Capitalización

58.562

millones de euros

2º

puesto de la zona euro entre las entidades financieras

Ponderación de la acción Santander en los principales índices:

DJ Stoxx Banks

6,9%

DJ Euro Stoxx Banks

11,8%

Ibex 35

12,0%

Fuente Bloomberg y Bolsa de Madrid a 29/09/2023.

Negociación

8.410 mn

de acciones Santander negociadas durante el período por un valor efectivo de 28.302 mn de euros.

51%

ratio de liquidez.

43,8 mn

de acciones contratadas diariamente por un importe efectivo de 147 mn de euros.

Fuente Bloomberg y Bolsa de Madrid a 29/09/2023.

03| ACCIONARIADO

Banco Santander cuenta con 3.703.401 de accionistas

Distribución del capital social por tipo de accionista:

Institucionales

57,22%

Minoristas

41,63%

Consejo*

1,15%

(*)Acciones propiedad de consejeros o cuya representación ostentan.

A 29 de septiembre de 2023.

Fuente: Libro de Registro de Accionistas de Banco Santander, S.A.

El capital social está dividido en 16.184.146.059 acciones

Distribución geográfica del capital social:

Europa

73,44%

América

25,26%

Resto

1,30%

A 29 de septiembre de 2023.

Fuente: Libro de Registro de Accionistas de Banco Santander, S.A.

04| REMUNERACIÓN AL ACCIONISTA

En aplicación de la política de remuneración a los accionistas para 20231, el consejo de administración aprobó el primer pago con cargo a los resultados del ejercicio de un dividendo a cuenta en efectivo de 8,10 céntimos de euro por acción, un 39% mayor a su equivalente de 2022, que será abonado a partir del 2 de noviembre de 2023.

Asimismo, aprobó también un programa de recompra de acciones por un importe máximo de 1.310 millones de euros, que se inició, una vez obtenida la autorización regulatoria pertinente, el pasado 28 de septiembre, tal y como se publicó mediante comunicación de información privilegiada el pasado 27 de septiembre.

Con ello, la remuneración total en este primer ciclo con cargo a resultados del ejercicio supera los 2.600 millones de euros (+34% sobre su equivalente de 2022) y representa aproximadamente el 50% del beneficio atribuido del primer semestre de 2023 (25% por pago de dividendo en efectivo y 25% por recompra de acciones).

Además, el banco tiene previsto anunciar en el primer trimestre de 2024 una remuneración adicional con cargo a los beneficios de 2023, sujeto a las aprobaciones internas y del regulador que puedan resultar de aplicación.

1. El payout objetivo es de aproximadamente el 50% del beneficio neto atribuido (excluyendo impactos sin efecto en caja ni efecto directo en ratios de capital), distribuido en torno al 50% en dividendo en efectivo y el 50% en recompras de acciones. La aplicación de la política de remuneración a los accionistas está sujeta a futuras decisiones internas y aprobaciones regulatorias.

05| MODELO DE NEGOCIO

Nuestro modelo de negocio: basado en 3 pilares

Banco digital con sucursales

Transformamos nuestro modelo de negocio y operativo a través de iniciativas tecnológicas para construir un banco digital con sucursales que facilita el acceso a los servicios financieros de nuestros clientes a través de varios canales.

Top 3 NPS1 en 5 mercados

166 mn de clientes totales

101 mn de clientes activos

1. NPS – Benchmark interno de satisfacción de clientes particulares, auditado por Stiga/Deloitte en 1S'23.

Escala local y global

La escala en cada uno de nuestros mercados principales en volúmenes, junto con nuestras capacidades globales generan crecimiento rentable y nos dan ventajas frente a los competidores locales.

Top 3 en créditos2 en 9 de nuestros mercados

2. Cuota de mercado en la actividad crediticia a junio de 2023, incluyendo sólo los bancos de propiedad privada. El benchmark de Digital Consumer Bank (DCB) se refiere al mercado de auto en Europa.

Geográfica y de negocios. Balance sólido y diversificado

Nuestra diversificación equilibrada entre mercados emergentes y desarrollados así como por negocios y segmentos nos proporciona un margen neto recurrente y con baja volatilidad.

Contribución al beneficio3

Europa

45%

Norteamérica

21%

Sudamérica

25%

Digital Consumer Bank

9%

3. Beneficio atribuido de 9M'23 por región sobre las áreas operativas sin incluir el Centro Corporativo.

06| RESULTADOS

Beneficio atribuido 9M'23

8.143 mn €

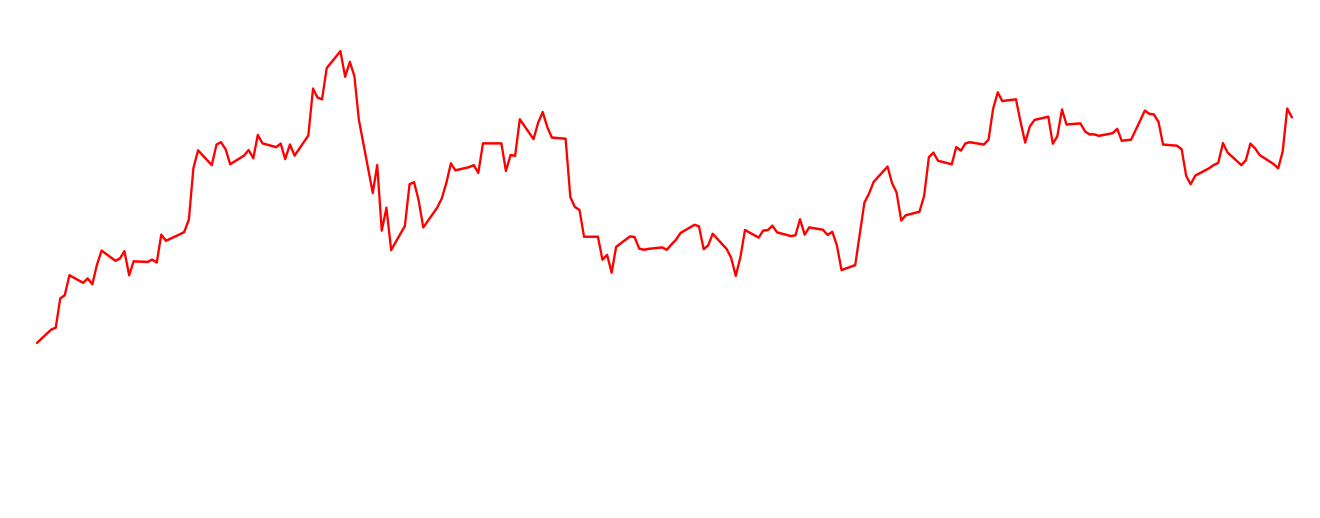

En el tercer trimestre de 2023, hemos obtenido un beneficio atribuido de 2.902 millones de euros, un 9% más que en el trimestre anterior (+11% en euros constantes) y un 20% más que en el tercer trimestre de 2022 (+26% en euros constantes).

En los nueve primeros meses del año, el beneficio atribuido asciende a 8.143 millones de euros, un 11% más que en el mismo periodo de 2022 (+13% en euros constantes). Si no tenemos en cuenta el cargo del gravamen temporal a los ingresos obtenidos en España y DCB en el primer trimestre, los crecimientos son del 14% y 16%, respectivamente.

INGRESOS

La sensibilidad positiva a la subida de los tipos de interés, la gestión de márgenes y la mayor actividad con clientes se han reflejado en aumentos del 13% en el margen de intereses y del 4% en comisiones (+16% y +6%, respectivamente, en euros constantes).

COSTES

Costes creciendo ligeramente por debajo de la inflación (-0,5% en términos reales) y muy por debajo de los ingresos. Como resultado, la ratio de eficiencia se sitúa en el 44,0%, mejorando 1,5 pp respecto a la del mismo periodo de 2022, fundamentalmente por Europa, que disminuye la ratio en 6,3 pp.

DOTACIONES

Las dotaciones por insolvencias alcanzan los 3.266 millones de euros en el trimestre. En los nueve primeros meses del año alcanzaron los 9.037 millones de euros, +21% interanual, impulsadas por las dotaciones realizadas en Estados Unidos (por la normalización esperada de las provisiones), DCB (por mayores volúmenes), México (en parte, por el crecimiento de la cartera de particulares) y Polonia (por las hipotecas en francos suizos).

RATIOS

La calidad crediticia se mantiene robusta, favorecida por el buen comportamiento generalizado del empleo en todas las geografías. El coste del riesgo del Grupo es del 1,13% (1,08% en junio de 2023). La ratio de morosidad es del 3,13% (+5 pb sobre septiembre de 2022) y el fondo para insolvencias es de 24.019 millones de euros, y la tasa de cobertura es del 68%.

La rentabilidad mejora en el trimestre y en comparativa interanual. Así, el RoTE se sitúa en el 14,8%, frente al 13,6% de los primeros nueve meses de 2022, muy apoyado en el crecimiento a doble dígito de los ingresos.

Evolución trimestral del beneficio atribuido al Grupo

Millones de euros

Euros constantes

Beneficio del Grupo bien diversificado. Distribución del beneficio atribuido por áreas de negocio*

Enero - Septiembre 2023

(*) Sobre áreas operativas, sin incluir Centro Corporativo.

Resultados ordinarios

% variación s/ 9M'22

Millones de euros

9M'23

euros

euros constantes

Margen de intereses

32.139

12,9

15,7

Margen bruto

43.095

11,6

13,4

Margen neto

24.134

14,7

15,9

Resultado antes de impuestos

12.776

8,6

9,6

Beneficio atribuido al Grupo

8.143

11,3

12,6

07| ACTIVIDAD

Clientes y digitalización:

Los clientes totales suman 166 millones, aumentando en 9 millones respecto a los existentes a septiembre del año anterior.

Los clientes activos alcanzan los 101 millones, lo que representa una subida de 2,1 millones en los últimos 12 meses.

Contamos con 53,6 millones de clientes digitales, tras un aumento interanual del 6%.

Clientes totales

millones

Clientes activos

millones

Clientes digitales

millones

Nuestro balance se mantiene sólido

Sin el impacto de los tipos de cambio:

Los créditos se mantienen estables en el trimestre y en relación a septiembre de 2022 disminuyen un 2%, principalmente por los menores volúmenes de créditos a empresas y amortizaciones anticipadas de hipotecas en Europa.

Por su parte, los recursos de la clientela aumentan en el trimestre (+3%). En el acumulado del año aumentan en casi 57.000 millones de euros (+5%) interanual, por el crecimiento de los depósitos a plazo.

Préstamos y anticipos a la clientela bruto (sin ATA)

Recursos de la clientela

Europa

55%

61%

Norteamérica

16%

15%

Sudamérica

16%

18%

Digital Consumer Bank

13%

6%

% sobre áreas operativas. Septiembre 2023.

% variación s/ 9M'22

Millones de euros

9M'23

euros

euros constantes

Préstamos y anticipos a la clientela bruto*

1.017.169

(2,2)

(1,6)

Depósitos de la clientela**

956.231

3,1

4,0

Fondos de inversión

203.801

9,7

11,1

Recursos de clientes

1.160.032

4,2

5,2

*Sin adquisiciones temporales de activos. **Sin cesiones temporales de activos.

08| ÁREAS

Evolución por áreas de negocio

Europa

Estamos acelerando la transformación de nuestro negocio con el objetivo de obtener un mayor crecimiento y un modelo operativo más eficiente, lo que debería permitirnos seguir aumentando el RoTE.

El beneficio ordinario atribuido (4.176 millones de euros) aumentó un 47% (+49% en euros constantes), impulsado por el fuerte crecimiento de los ingresos, principalmente por el margen de intereses, que compensó la subida de costes, el gravamen temporal sobre los ingresos obtenidos en España y las dotaciones por la cartera en francos suizos en Polonia.

Variaciones en euros constantes.

Norteamérica

En Norteamérica, seguimos enfocados en los segmentos que han mostrado ventajas competitivas y en promover una fuerte colaboración con el Grupo tanto en EE.UU. como en México, al tiempo que reducimos los negocios y productos con escala y rentabilidad limitadas para generar eficiencias y un crecimiento rentable.

El beneficio ordinario atribuido se situó en 1.900 millones de euros en los primeros nueve meses del año, un 16% menos que en el mismo periodo de 2022 (-19% en euros constantes) debido, principalmente, a la normalización de dotaciones en EE.UU., que más que compensó los buenos resultados de México.

Variaciones en euros constantes.

Sudamérica

Estamos enfocados en incrementar el valor aportado al Grupo, y en avanzar para convertirnos en el banco más rentable en cada uno de los países en los que operamos en la región mientras promovemos las sinergias a través de nuestros negocios globales y regionales.

El beneficio ordinario atribuido acumulado de 2.329 millones de euros, con una caída del 19% interanual (-16% en euros constantes) por el aumento de los costes y las dotaciones.

Variaciones en euros constantes.

Digital Consumer Bank

Aunque el entorno continúa siendo complejo, con inflación y tipos de interés que tienden a reducir el consumo, la nueva producción aumentó el 5% interanual en euros constantes (+7% en auto).

Beneficio ordinario atribuido de 823 millones de euros, con una caída del 9% interanual (-8% en euros constantes) ya que la subida de ingresos (a pesar de la sensibilidad negativa del margen a la subida de tipos) no consigue compensar los mayores costes (inversiones estratégicas), la normalización de dotaciones y el gravamen temporal a los ingresos obtenidos en España.

Variaciones en euros constantes.

CONCLUSIONES

En línea para alcanzar nuestros objetivos financieros de 2023

Objetivos 2023

9M’23

Ingresos1

Crecimiento a doble dígito

+13%

Ratio de eficiencia

44-45%

44,0%

Coste del riesgo

<1,2%

1,13%

CET1 FL

>12%

12,3%

RoTE

>15%

14,8%

Nota: objetivos condicionados por el mercado. Basado en supuestos macroeconómicos acordes con las instituciones económicas internacionales. 1. Variación interanual en euros constantes.

ESEN

Indicadores financieros no-NIIF y medidas alternativas de rendimiento

Además de la información financiera preparada conforme a las Normas Internacionales de Información Financiera (NIIF) y derivada de nuestros estados financieros, este documento incluye ciertas medidas alternativas del rendimiento (MAR), según se definen en las Directrices sobre las medidas alternativas del rendimiento publicadas por la Autoridad Europea de Valores y Mercados (ESMA) el 5 de octubre de 2015, así como ciertos indicadores financieros no-NIIF. Las medidas financieras contenidas en este documento que se consideran MAR e indicadores financieros no-NIIF se han elaborado a partir de la información financiera de Grupo Santander, pero no están definidas ni detalladas en el marco de información financiera aplicable y no han sido auditadas ni revisadas por nuestros auditores. Utilizamos estas MAR e indicadores financieros no-NIIF para planificar, supervisar y evaluar nuestro desempeño. Consideramos que estas MAR e indicadores financieros no-NIIF son útiles para facilitar al equipo gestor y a los inversores la comparación del desempeño operativo entre periodos. Las MAR que utilizamos se presentan, a menos que se especifique lo contrario, sobre una base de tipo de cambio constante, que se calcula ajustando los datos reportados del período comparativo por los efectos de las diferencias de conversión de moneda extranjera, que distorsionan las comparaciones entre períodos. No obstante, estas MAR e indicadores financieros no-NIIF tienen la consideración de información complementaria y no pretenden sustituir las medidas NIIF. Además, otras compañías, incluidas algunas de nuestro sector, pueden calcular tales medidas de forma diferente, lo que reduce su utilidad con fines comparativos. Las MAR que utilizan denominaciones ASG no se calculan de acuerdo con el Reglamento de Taxonomía ni con los indicadores de impacto adverso del SFDR. Para obtener mayor información sobre las MAR y los indicadores financieros no-NIIF utilizados, incluida su definición o una conciliación entre los indicadores de gestión aplicables y la información financiera presentada en los estados financieros consolidados preparados según las NIIF, se debe consultar el Informe Anual de 2022 en el Form 20-F, presentado en la U.S. Securities and Exchange Commission (la “SEC”) el 1 de marzo de 2023 (https://www.santander.com/content/dam/santander-com/es/documentos/informacion-sobre-resultados-semestrales-y-anuales-suministrada-a-la-sec/2023/sec-2022-annual-20-f-2022-disponible-solo-en-ingles-es.pdf), así como la sección Medidas Alternativas de Rendimiento del Informe Financiero 3T de 2023 de Banco Santander, S.A. (“Santander”), publicado el 25 de octubre de 2023 (https://www.santander.com/es/accionistas-e-inversores/informacion-economico-financiera#resultados-trimestrales). Las medidas ordinarias, que se incluyen en este documento, son medidas no-NIIF.

Los negocios incluidos en cada uno de nuestros segmentos geográficos y los principios de contabilidad bajo los cuales se presentan sus resultados aquí pueden diferir de los negocios incluidos y los principios contables locales aplicables en nuestras filiales en dichas geografías. En consecuencia, los resultados de las operaciones y tendencias mostradas para nuestros segmentos geográficos pueden diferir materialmente de los de dichas filiales.

Información no financiera

Este documento contiene, además de información financiera, información no financiera (INF), incluyendo métricas, declaraciones, objetivos, compromisos y opiniones relativas a cuestiones medioambientales, sociales y de gobernanza.

La INF se incluye para cumplir con la Ley 11/2018 sobre información no financiera y diversidad y para ofrecer una visión más completa de nuestro impacto. La INF no ha sido auditada ni revisada por auditores externos. La INF se elabora siguiendo diversos marcos y guías de reporte y prácticas de medición, recogida y verificación, tanto externos como internos, que son sustancialmente diferentes de los aplicables a la información financiera y, en muchos casos, son emergentes o están en desarrollo. La INF se basa en diversos umbrales de materialidad, estimaciones, hipótesis, cuestiones de criterio y datos obtenidos internamente y de terceros. Por lo tanto, la INF está sujeta a incertidumbres de medición significativas, puede no ser comparable a la INF de otras sociedades o a lo largo del tiempo y su inclusión no implica que la información sea adecuada para un fin determinado o que sea importante para nosotros con arreglo a las normas de información obligatorias. Por ello, la INF debe considerarse a efectos meramente informativos sin aceptarse responsabilidad por ella salvo en los casos en que no puede limitarse conforme a normas imperativas.

Previsiones y estimaciones

Santander advierte de que este documento contiene manifestaciones que pueden considerarse ‘manifestaciones sobre previsiones y estimaciones’ (‘forward-looking statements’) según su definición en la Private Securities Litigation Reform Act of 1995 de los EE.UU. Esas manifestaciones se pueden identificar con términos como ‘prever’, ‘proyectar’, ‘predecir’, ‘anticipar’, ‘debería’, ‘pretender’, ‘probabilidad’, ‘riesgo’, ‘VaR’, ‘RoRAC’, ‘RoRWA’, ‘TNAV’, ‘objetivo’, ‘meta’, ‘estimación’, ‘futuro’, ‘compromiso’, ‘comprometer’, ‘centrarse’, ‘empeño’ y expresiones similares. Estas manifestaciones se encuentran a lo largo de este documento e incluyen, a título enunciativo pero no limitativo, declaraciones relativas al futuro desarrollo de nuestro negocio, a nuestra política de retribución a los accionistas y a la INF. Si bien estas manifestaciones sobre previsiones y estimaciones representan nuestro juicio y previsiones futuras respecto al desarrollo de nuestra actividad, diversos riesgos, incertidumbres y otros factores importantes, podrían provocar que la evolución y resultados reales difieran notablemente de los previstos, esperados, proyectados o asumidos en las previsiones y estimaciones.

Los factores importantes destacados a continuación, junto con otros mencionados en este documento y otros factores de riesgo, incertidumbres o contingencias detalladas en nuestro último Informe Anual bajo Form 20-F y posteriores Form 6-Ks registrados o presentados ante la SEC, así como otros factores desconocidos o impredecibles, podrían afectar a nuestro rendimiento y resultados futuros y hacer que las situaciones que resulten en el futuro difieran significativamente de aquellas que las manifestaciones sobre previsiones y estimaciones anticipan, esperan, proyectan o suponen: (1) condiciones económicas o sectoriales generales en áreas en las que tenemos actividades comerciales o inversiones importantes (tales como un deterioro de la coyuntura económica; aumento de la volatilidad en los mercados de capitales; inflación o deflación; cambios demográficos, o de los hábitos de consumo, inversión o ahorro; y los efectos de la guerra en Ucrania o la pandemia de la COVID-19 en la economía global); (2) condiciones, normativa, objetivos y fenómenos relacionados con el clima; (3) exposición a diversos tipos de riesgos de mercado (en particular a los riesgos de tipo de interés, de tipo de cambio, de precio de la renta variable y a otros riesgos asociados a la sustitución de índices de referencia); (4) pérdidas potenciales vinculadas a la amortización anticipada de nuestra cartera de préstamos e inversiones, mermas del valor de las garantías que respaldan nuestra cartera de préstamos, y riesgo de contraparte; (5) estabilidad política en España, el Reino Unido, otros países europeos, Latinoamérica y EE.UU.; (6) cambios legislativos, regulatorios o fiscales, como modificaciones de los requisitos regulatorios en cuanto a capital o liquidez, incluyendo aquellos que son consecuencia de la salida del Reino Unido de la Unión Europea, y el aumento de la regulación derivada de crisis financieras; (7) nuestra capacidad para integrar con éxito nuestras adquisiciones y los desafíos que resultan de la desviación inherente de recursos y de la atención del equipo gestor de otras oportunidades estratégicas y de cuestiones operativas; (8) nuestras propias decisiones y acciones, incluso aquellas que afecten o cambien nuestras prácticas, operaciones, prioridades, estrategias, políticas o procedimientos; (9) incertidumbre sobre el alcance de las acciones que el Grupo, los gobiernos u otros puedan tener que emprender para alcanzar los objetivos relacionados con el clima, el medio ambiente y la sociedad, así como sobre la naturaleza cambiante del conocimiento y los estándares y normas industriales y gubernamentales sobre la materia; y (10) cambios en nuestra capacidad de acceder a liquidez y financiación en condiciones aceptables, incluyendo cuando resulten de variaciones en nuestros diferenciales de crédito o una rebaja de las calificaciones de crédito de Grupo Santander o de nuestras filiales más importantes.

Las manifestaciones sobre previsiones y estimaciones se basen en expectativas actuales y estimaciones futuras sobre las operaciones y negocios de Santander y terceros y abordan asuntos que son inciertos en diversos grados, incluyendo, pero no limitándose a, el desarrollo de estándares que pueden cambiar en el futuro; planes, proyecciones, expectativas, metas, objetivos y estrategias relacionados con el desempeño medioambiental, social, de seguridad y de gobierno, incluyendo expectativas sobre la ejecución futura de las estrategias energéticas y climáticas de Santander y de terceros, y las hipótesis y los impactos estimados sobre los negocios de Santander y de terceros relacionados con los mismos; el enfoque, los planes y las expectativas de Santander y de terceros en relación con el uso del carbón y las reducciones de emisiones previstas; los cambios en las operaciones o inversiones en virtud de la normativa medioambiental existente o futura; y los cambios en la normativa gubernamental, los requisitos reglamentarios y las políticas internas, incluidos los relacionados con iniciativas relacionadas con el clima.

Las manifestaciones sobre previsiones y estimaciones son aspiraciones, deben considerarse indicativas, preliminares y con fines meramente ilustrativos, se refieren únicamente a la fecha en la que se publica este documento, se basan en el conocimiento, la información y las opiniones disponibles en dicha fecha y están sujetas a cambios sin previo aviso. Santander no está obligado a actualizar o revisar ninguna manifestación sobre previsiones o estimaciones, con independencia de la aparición de nueva información, acontecimientos futuros o cualquier otra circunstancia, salvo que así lo exija la legislación aplicable.

No constituye una oferta de valores

Ni este documento ni la información que contiene constituyen una oferta de venta ni una solicitud de una oferta de compra de valores.

El rendimiento pasado no es indicativo de los resultados futuros

Las declaraciones respecto al rendimiento histórico o las tasas de crecimiento no pretenden dar a entender que el rendimiento futuro, la cotización de la acción o los resultados futuros (incluido el beneficio por acción) de un periodo dado vayan a coincidir o superar necesariamente los de un ejercicio anterior. Nada de lo reflejado en este documento se debe interpretar como una previsión de beneficios.

Información de terceros

En este documento Santander nombra y se basa en cierta información y datos estadísticos obtenidos de fuentes públicamente disponibles y de terceras partes, los cuales considera fiables. Ni Santander ni sus consejeros, miembros de la dirección ni empleados han verificado independientemente la veracidad y exhaustividad de dicha información, ni garantizan la calidad, adecuación, legalidad, veracidad y exhaustividad de dicha información, ni asumen ninguna obligación de actualizar dicha información con posterioridad a la fecha de este informe. Santander no se hace responsable en ningún caso por el uso de dicha información, ni por ninguna decisión o acción tomada por ninguna parte con base en dicha información, ni por errores, inexactitudes u omisiones en dicha información. Las fuentes de información públicamente disponibles y de terceras partes referidas o contenidas en este informe se reservan todos los derechos con respecto a dicha información y el uso de dicha información no debe entenderse como el otorgamiento de una licencia en favor de ningún tercero.

Configurar cookies

Son aquellas que resultan necesarias para el buen funcionamiento de la página web o para suministrar un servicio solicitado por el usuario respectivamente. En este sentido se consideran como necesarias y por tanto no sujetas a consentimiento informado aquellas cookies de personalización o preferencias que permiten recordar información para que el usuario acceda al servicio con determinadas características que puedan diferenciar su experiencia de la de otros usuarios, como por ejemplo serían el idioma o el número de resultados a mostrar en una búsqueda.

Permiten reconocer y contabilizar el número de visitantes de nuestro sitio web, así como analizar su navegación y uso del mismo. Permitiendo realizar perfiles de navegación. No recopilan información de carácter personal. Entre estas se encuentran las cookies de Google Analitics, servicio de análisis web facilitado por Google, Inc. Para obtener más información sobre la como Google recoge y trata los datos pinche en https://policies.google.com/privacy?hl=es

Puede consultar nuestra política de cookies en cualquier momento aquí o en la Web.

Foco en cliente

Objetivo:

El banco aspira a aumentar en 40 millones el número de clientes hasta 200 millones, y el número de clientes activos en 26 millones, hasta unos 125 millones. Este avance debería contribuir a aumentar los ingresos en torno al 7-8% al año de media en euros constantes en 2023-2025.

¿Cómo?:

Por un lado, optimizando la cartera de productos para tener una oferta más sencilla y atractiva. Por otro lado, aprovechando la escala local y global para seguir construyendo un banco digital con sucursales, poniendo a disposición de los clientes el 100% de los productos y servicios en las webs y aplicaciones, dejando la red de sucursales como un potente complemento al canal de atención y venta digital.

Simplificación y automatización

Objetivo:

Acelerar en la simplificación y automatización en productos y procesos, mejorando la experiencia

del usuario y el servicio en general, desplegando nuevas tecnologías y automatizando por

completo las operaciones. Como Grupo, el objetivo es estar entre los bancos más eficientes de

nuestros comparables, con una ratio de eficiencia del 42% en 2025.

¿Cómo?:

Optimizando productos y procesos al tiempo que aumentamos la automatización para evitar

errores humanos y mejorar la experiencia del cliente. Para ello se utilizarán mejor los datos

disponibles gracias al desarrollo de la inteligencia artificial. Al mismo tiempo, intensificando el

esfuerzo por reducir los costes unitarios y captar el valor de las economías de escala mediante el

uso de una tecnología global y software propio.

Negocios y plataformas globales

Objetivo:

Incrementar la contribución de los negocios globales, generando mayores ingresos a menor coste,

lo que se debería reflejar en una mayor rentabilidad:

SCIB: lograr un crecimiento anual de los ingresos en el periodo 2022-2025 superior al 5% en

Europa, 10% en Sudamérica y 15% en Norteamérica.

WM&I: aumento anual de los ingresos del entorno o superior al 10% en Banca Privada, SAM y

Seguros en los próximos 3 años, además de ser el socio de fondos preferido de la red minorista.

Payments: crecimiento anual del 15% del número de transacciones entre 2022 y 2025 en

PagoNxt. En el caso de Cards, alcanzar los 115 millones de tarjetas y conseguir un ahorro en

costes del 25% en 2025.

Auto: aumentar la cuota de mercado de los préstamos y potenciar el negocio de leasing.

¿Cómo?:

SCIB: reforzando la presencia global y siendo 'factoría' de productos para el Grupo.

WM&I: construyendo plataformas globales e incrementando la presencia en los diferentes

mercados.

Payments: integrando el negocio de pagos de todas las unidades y expandiendo la plataforma

mundial de Cards, ya implantada en Brasil.

Auto: expandiendo los acuerdos de colaboración con fabricantes de vehículos a todas las

geografías.

Actividad con clientes

Objetivo:

El Grupo cuenta con una de las mayores redes de sucursales del panorama bancario internacional

(más de 9.000 sucursales). Al mismo tiempo, se sigue invirtiendo en capacidades de banca digital,

evolucionando las sucursales tradicionales con soluciones bancarias innovadoras y de gran éxito.

El objetivo es mejorar el servicio prestado y aumentar el número de transacciones.

¿Cómo?:

Aumentando la penetración de la base de clientes mediante estrategias de simplificación e

innovación de productos. Esto se traducirá en una mayor actividad por cliente. En cuanto a las

empresas, el foco estará en dar una cobertura multirregional para aumentar la colaboración entre

unidades.

Disciplina de capital

Objetivo:

Mantener una ratio de capital CET1 fully-loaded por encima del 12%, absorbiendo el impacto de la

aplicación final de Basilea III, por lo que nos centraremos en la eficiente asignación del capital y la

rotación de activos.

Aumentar los APRs que ofrecen rentabilidades por encima del coste del capital desde el 80% a

cierre de 2022 al 85% en 2025.

¿Cómo?:

Manteniendo una estricta fijación de precios en los nuevos negocios, buscando que todo lo que

incorporamos a nuestro balance tenga unos niveles adecuados (2,6% RoRWA).

Aumentando la movilización de APR, como se ha venido haciendo en estos últimos años, con el

objetivo de llegar al 12% de nuestros APR en 2025.

Euros constantes

Euros constantes